Ortak ATM Nedir?

Ortak ATM, bir bankaya ait ATM’nin , farklı bankaların müşterileri tarafından banka kartı veya kredi kartı işlemleri için kullanılmasına olanak sağlayan ATM cihazlarıdır.

Ortak ATM’ler Hangileri?

Ortak ATM’ye sahip olan devlet bankaları;

- Ziraat Bankası

- Halkbank

- Vakıfbank

- Ziraat Katılım

- Vakıf Katılım

Özel bankalar ise;

- QNB Finansbank

- TEB

- DenizBank

Bu bankalar ATM’den ücretsiz para çekme imkanı sunar.

Ortak ATM ile Hangi İşlemler Yapılır?

- Banka Kartı ile Hesaptan Para Çekme

- Banka Kartı ile Hesaba Para Yatırma

- Banka Kartı ile Bakiye Sorgulama

- Banka Kartı ile Şifre Değiştirme/Yükleme

- Banka Kartı ile Kredi Kartı Borcu Ödeme

- Banka Kartı ile Kredi Kartı Borcu Sorgulama

- Kredi Kartı ile Nakit Avans

- Kredi Kartı ile Hesaptan Para Çekme

- Kredi Kartı ile Hesaba Para Yatırma

- Kredi Kartı ile Kredi Kartı Borcu Ödeme

- Kredi Kartı ile Kredi Kartı Borcu Sorgulama

- Kredi Kartı ile Hesap Bakiyesi Sorgulama

- Kredi Kartı ile Kredi Kartı Limit Sorgulama

- Kredi Kartı ile Şifre Değiştirme/Yükleme

Ortak ATM Nasıl Kullanılır?

Ortak ATM farklı bankaların aynı ATM sistemini kullanmasına olanak sağlayan cihazlardır. Müşterisi olduğunuz bankanın ATM’sini kullanırken yaptığınız çoğu işlemi ortak ATMl’lerden kart bilgileriniz ile kolaylıkla yapabilirisiniz.

Ortak ATM Para Keser mi?

Yukarıda sıralanan anlaşmalı bankalar dışında farklı bir bankanın ATM’sini kullanan müşteriler yaptıkları işlemler için bankalar tarafından belirlenen işlem ücretini ödemeleri gerekir. ATM’lerin işlem limitleri de bankadan bankaya değişebilir. Bazı bankalar işlem limitlerini düşük tutarken, bazıları yüksek limitler sunar. Ortak atm para çekme ücreti ve ortak ATM’den para yatırma ücreti için bankanıza başvurabilirsiniz. Ortak ATM para yatırma ücreti bankaya göre değişkenlik gösterir. Aynı şekilde ortak ATM para çekme limiti de bankalar arası farklılık gösterir.

Ortak ATM’lerin Avantajları Neler?

Ortak ATM’ler sıklıkla para çekme ve para yatırma işlemleri için kullanılmaktadır. Ortak ATM para yatırma ve ya ortak ATM para çekme işlemleri için komisyon ödeyerek diğer bankaların ATM’sini kullanabilirisiniz. Ortak ATM kullanmanın avantajları nelerdir sorusunun cevabını yazımızda bulabilirsiniz.

- Hızlı işlem yapma imkanı ile hesap bakiyesi öğrenme, para çekme ve yatırma işlemi, kredi kartı borcu ödeme gibi sıklıkla yapılan işlemler kolayca hallolur.

- Tek bir kartla size en yakın ATM’de işlem yaparsınız. Zamandan tasarruf sağlarsınız.

- Kolay erişim imkanı ile size en yakın ATM’ye başvurabilirsiniz.

- Güvenli işlem imkanı ile bankacılık işlemlerinizi yaparsınız.

Ortak ATM Para Yutarsa Ne Olur?

Bu durumda tıpkı müşteri olduğunuz bankanın müşteri hizmetlerini arayacağınız gibi kartınız yabancı bir bankanın ATM’sinde kaldıysa, ATM’sini kullandığınız bankayla iletişime geçmeniz gerekir. Kolay ve hızlıca sorunu çözebilirisiniz.

Ortak ATM’den Şifre Nasıl Değiştirilir?

Ortak ATM menüsü şifre işlemleri menüsünden işleminizi yapabilirsiniz.

Hangi Ortak ATM Para Kesmiyor?

- Kamu Ortak ATM platformuna dahil olan Bankalar (VakıfBank, Ziraat Bankası, Halk Bankası, PTT, Emlak Katılım Bankası, Vakıf Katılım Bankası, Ziraat Katılım Bankası)

- TEB

- QNB Finansbank

- Denizbank

müşterileri de kartlarıyla bu bankaların ATM’lerinden aşağıdaki işlemleri ücretsiz olarak gerçekleştirebilir.

İnternetten Altın Alınır Mı?

İnternetten güvendiğiniz sitelerden ve satıcılardan online altın satın alma işlemini kolaylıkla ve

güvenle yapabilirsiniz. Online olarak altın satın alırken dikkat etmeniz gereken birkaç önemli nokta var:

- Altın satıcısının kurumsal bilgileri

- Bakanlıkça onaylı e-ticaret sitesi olması halinde ETBİS’E kayıtlı olması

- Güvenli sanal pos ile ödeme kanalının olması

- Merkezi sicil kayıt sistemi numarası, vergi numarası gibi bilgilere sitede kolayca ulaşabilir olmak

- Aktif kullanılan sosyal medya hesabının olması

İnternetten Altın Nasıl Alınır?

E-ticaret siteleri üzerinden kredi kartınız ile kolaylıkla internetten altın alabilirsiniz. Böylece fiyat karşılaştırması yaparak pratik ve hızlıca altın satın alabilirisiniz.

İnternetten Altın Alırken Dikkat Edilmesi Gerekenler Nelerdir?

- Güvenilir bir satıcı seçmek

- Ürün açıklamalarına dikkat ederek ürün hakkında yeterli bilgiye sahip olmak

- Sertifikalı ürünleri tercih etmek

- Güvenli ödeme yöntemlerini tercih etmek

- Çalışılan kargo firması ve teslimat süresi bilgilerini öğrenmek

- İade ve iptal koşullarına ve garanti koşullarına dikkat etmek

İnternetten altın alırken dikkat edilmesi gereken önemli hususlardır.

İnternetten Altın Almak Mantıklı mı?

Altın, yatırım aracı olarak kullanılan değerli bir madendir. İnternet alışverişinin yaygınlaşması ve e-ticaret hacminin yıllar içinde artmasıyla internetten altın almak bazı müşteriler tarafından tercih edilmektedir. İnternetten altın almanın avantajları olduğu gibi dezavantajları da vardır. Yazımızda tüm bunları sizin için inceledik.

İnternetten Altın Almanın Avantajları Nelerdir?

İnternetten gram altın almak, internetten çeyrek altın almak ve ya külçe, bilezik, takı almak mümkündür. İnternetten altın almanın avantajları nelerdir sorusunun cevabını yazımızda bulabilirsiniz.

- Kuyumcuya gitmeden zaman tasarrufu ederek altın satın alma

- Fiyat karşılaştırmasını kolayca yapabilme

- Geniş satıcı yelpazesi ve geniş ürün yelpazesi ile çok sayışa seçenek

- Uygun fiyatlar ve indirim dönemlerini kolaylıkla takip ederek uygun fiyatlı alışveriş yapmak

Online Altın Satın Almanın Dezavantajları Nelerdir?

İnternetten altın almanın avantajları olduğu gibi bazı dezavantajları da vardır. İnternetten altın almanın dezavantajları nelerdir sorusunun cevabını yazımızda bulabilirsiniz.

- Güvenli siteleri seçebilmek aksi halde dolandırıcılık olayları ile karşılaşma

- Ürünü fiziki olarak görmeden satın alma bununla birlikte gerçekliğinden emin olmama veya altın takı ise görseli beğenmeme

- İade, iptal, garanti sorunları

İnternetten Bilezik Alınır mı?

İnternetten gram altın ya da çeyrek altın almak gibi internetten bilezik almak da mümkündür. Farklı ayar ve gramajlarda istediğiniz bileziği internetten satın alabilirisiniz.

Fiziki Altın Alan ve Satan Bankalar Hangileri?

Altın, yüzyıllardır güvenli liman olarak görülen ve yatırımcıların kriz dönemlerinde tercih ettiği en değerli metallerden biridir. Fiziki altın alım-satımı ise bu yatırımı somut hale getirerek, birçok kişi için hem bir güvence hem de uzun vadeli bir birikim aracı sunar. Bu yazımızda, Türkiye’de fiziki altın alım-satımı yapan bankaları ve sundukları hizmetleri detaylı şekilde inceleyeceğiz.

Bankadan Fiziki Altın Alınır mı?

Bankalar fiziki altın almak isteyen müşterilerinin altın hesabının olup olmadığına dikkat

etmektedir. Bankadan fiziki altın çekmek için altın hesabı olan müşterilerden önceden

bankayı bilgilendirmesi istenmektedir. İstenen altını gram bazında aşağıdaki bankalardan

satın alabilirsiniz.

Hangi Banka Fiziki Altın Veriyor?

Devlet ve ya özel bankalar gram altın, çeyrek altın ve külçe altın gibi çeşitli altın türlerinin satışını fiziki olarak gerçekleştirir. Bankadan fiziki altın almak mümkündür. Çeşitli ağırlıktaki gram altınlar, altın veren bankalar aracılığı ile alınabilir. Her bankanın sattığı fiziki altın çeşidinde farklılık olabilir. Bankadan fiziki altın alma güvenilir bir yoldur. Sadece külçe altın satan bankalar olabileceği gibi gram altın veren bankalar ve ziynet altın veren bankalarda vardır. Fiziki altın veren bankaları sizin için sıraladık. Detaylı bilgi için müşteri temsilcisiyle görüşmeniz yararlı olabilir.

- Vakıfbank

- Ziraat Bankası

- Akbank

- HSBC

- Kuveyt Türk

- Albaraka Türk

- Fibabank

- Türkiye Finans Bankası

Yukarıdaki bankalar fiziki altın satan bankalara örnek verilebilir.

Bankalar Fiziki Altın Alıyor mu?

Bankalar dönem dönem fiziki altın almaktadır. Bankaların altın alırken izlediği politikalar ve altın alan şubeleri için önceden bankadan bilgi almak işe yarayacaktır.

Hangi Bankalar Fiziki Altın Alıyor?

Fiziki altını bankaya yatırmak günümüzde çok kolay. Altınlarınızı Ziraat Bankası, Akbank gibi bankaların şubelerine veya anlaşmalı kuyumculara getirerek, altın hesabınızda gram cinsinden güvence altına alabilirsiniz. Altınlarınızın güncel olarak değerleri uzman eksperler tarafından hesaplanır ve güvenli bir şekilde bankaya fiziki altın yatırma işlemini yapabilirsiniz. Fiziki altın alan bankalar nelerdir sizin için sıraladık.

- Garanti Bankası

- Yapı Kredi bankası

- QNB

- Türkiye İş Bankası

- Halkbank

- Vakıfbank

- TEB

- Kuveyt Türk

- Albaraka

Bankalar Altın Bozar mı?

Bazı bankalar altın bozdurma hizmeti vermektedir. Fiziki altın alımı yapan bankalar vardır. Güncel kur dahilinde altınınızı Türk lirasına çevirerek bozdurabilirsiniz. Fiziki olarak altın alan bankalar hangileri yazımızda bulabilirsiniz.

Fiziki gümüş alan ve veren bankalar için bu içeriğimizi inceleyebilirsiniz.

Fiziki Gümüş Alan ve Veren Bankalar

Yatırımcılar, enflasyona karşı korunma ve portföy çeşitliliği sağlama amacıyla değerli metallere yönelirken, gümüş; erişilebilir fiyatı ve sanayi kullanımındaki rolüyle öne çıkıyor. Bu rehberde, Türkiye’de fiziki gümüş alım-satımı yapabileceğiniz bankaları, sundukları hizmetleri ve dikkat edilmesi gereken önemli noktaları ele alıyoruz.

Fiziki Gümüş Nasıl Alınır?

Fiziki gümüş almak ve fiziki gümüş satmak için bankaları ve kuyumcuları tercih edebilirsiniz. Gümüş hesabından alım satım için minimum işlem limiti 0,01 gramdır. Bankadan fiziki gümüş alma işlemini istediğiniz zaman birikimlerinizin karşılığı olarak fiziki granül ya da külçe gümüş halinde alabilirsiniz.

Hangi Bankalar Fiziki Gümüş Satıyor?

Bankalar aracılığıyla şubeyi ziyaret ederek, mobil bankacılık ya da internet bankacılığı aracılığıyla gümüş hesabı açabilir ve gümüş alım-satım işlemlerinizi kolaylıkla yapabilirsiniz. Hesap açmak için herhangi bir ücret ödemenize gerek yoktur. Bankalar alım satım işlemleri sırasında komisyon ücreti talep etmektedir. Gümüş alım-satım fiyatları anlık olarak değişmektedir. Cari hesap olarak açılan bu hesapta alım-satımı yapılan gümüşler 1000/1000 saflığa sahiptir. Dilediğiniz miktarda gümüşü satın alarak hesabınızda görebilirsiniz. Gümüş satan bankalar hangileri sorunuzun cevabını yazımızda bulabilirsiniz. Fiziki gümüş veren bankalar aşağıdaki gibidir:

- Ziraat Bankası

- Garanti Bankası

- Vakıfbank

- Kuveyt Türk

- Akbank

- HSBC Bankası

Fiziki Gümüş Alan Bankalar

Gümüş alan bankalar, aşağıdaki verilen tablodaki gibidir:

- Vakıf Bank

- Kuveyt Türk

- Ziraat Bankası

- Denizbank

- Albaraka Türk

- HSBC

- Akbank

Fiziki altın alan ve veren bankalar için bu içeriğimizi inceleyebilirsiniz.

Kredi Kartı Nasıl Kapatılır?

Kredi kartımı nasıl iptal ederim sorusu müşterilerin sıkça sorguladığı bir konudur. Kredi kartı kapatma günümüzde farklı yollarla yapılmaktadır. Şubeye giderek, ilgili bankanın çağrı merkezini arayarak ya da mobil bankacılık sistemi üzerinden kredi kartı iptalinin oluşturulması ile kredi kartı kapatma yapılabilir.

Kredi Kartı Kullanıma Neden Kapatılır?

Kredi kartı kullanıma kapatma için bazı şartlar vardır. Yönetmelik gereği bir takvim yılı içerisinde asgari ödeme tutarı, toplam üç kez ödenmeyen kredi kartları nakit kullanımına kapatılmaktadır. Üst üste üç kez asgari ödeme tutarı ödenmeyen kredi kartları ise hem nakit kullanımına hem de mal ve hizmet alımına kapatılmaktadır.

Kredi Kartı İptal Dilekçesi Nasıl Hazırlanır?

Kredi kartı iptali için şubeye gidecekseniz ilgili bankanın şubesine dilekçe vermeniz gerekmektedir. Kredi kartı iptali dilekçesinde kredi kartı numarası, kimlik bilgileriniz ve iptal isteğinizi yazarak dilekçeyi yazabilirsiniz. Bazı bankaların konuyla ilgili hazır matbu dilekçe örnekleri de vardır.

Mobil Bankacılık ile Kredi Kartı Nasıl İptal Edilir?

Mobilden kredi kartı kapatma oldukça pratiktir. İlgili bankanın mobil bankacılığına girerek kart detayları kısmından iptal seçeneğini tıklayarak kolaylıkla yapabilirsiniz.

e-Devlet’ten Kredi Kartı Kapatılır Mı?

Kredi kartını kapatma e-devlet üzerinden yapılmamaktadır. Ancak banka hesaplarınızı e-devlet üzerinden kapatabilirsiniz.

Kredi Kartı Kapatma Ücreti Var Mı?

Yasalar gereği kredi kartını kapattırma durumunda ödenmesi gereken herhangi bir ücret bulunmaz. Kredi kartı kapatma ücreti yoktur.

Kredi Kartı Kapanınca Bağlı Olan Ek Kart Ne Olur?

Kredi kartı iptali olunca asıl kredi kartına bağlı ek kartlar da otomatik olarak iptal ediliyor. Ek kart üzerinden yapılan harcamalarda hesap özeti, asıl karta ait olarak yansıyor.

Kredi Kartını Kullanıma Kapatma ve Tamamen Kapatma Arasındaki Fark Nedir?

Kredi kartı kullanıma kapatma da geçici kapatma vardır. Geciken kredi kartı aylık taksitleri veya asgari borç tutarını ödeyerek kartınızın yeniden kullanıma açılmasını sağlayabilirsiniz. Kredi kapatmada o kartı tekrar kullanamazsınız. Yeni kart talebinde bulunmanız gerekir.

Kredi Kartı Kapatma Kredi Notunu Etkiler Mi?

Kredi kartımı kapatmak istiyorum ancak kredi notumu etkiler mi sorusu müşterilerin aklına takılan başlıca sorulardandır. Kredi kartı kapatma kredi notunu olumsuz etkilemez, aksine olumlu etkisi vardır.

Kredi Kartı İptal Etmek Puan Düşürür Mü?

Kredi kartının kapatılması kredi notunu düşürmez. Kullanılmayan kartların kapatılması kredi notunu olumlu etkiler.

Kredi Kartı Taksitleri Sürerken Kapatma İşlemi Uygulanır Mı?

Kredi kartının taksitleri devam ederken, Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından düzenlenen yönetmeliğe göre kredi kartının kapatılmasında gelecek dönem taksitleri sorun teşkil etmez. Banka, kapatmak için bildiride bulunulan günden sonra 7 gün içerisinde kartı kullanıma kapanmak zorundadır.

Taksitleri Devam Eden Kartın Kapatılması Durumunda Taksit Ödemesi Nasıl Yapılıyor?

Taksitleri devam eden kredi kartını kapatılması durumunda taksit ödemeleri devam eder. Müşteriler kalan borcunun tamamını ödemek zorunda değildir, devam eden taksitlerin vadesi bitene kadar banka tarafından hesap ekstresi aynı şekilde gönderilir. Müşteriler aynı şekilde ödemeye devam eder.

Banka Kredi Kartınızı İptal Etmezse Ne Yapmalısınız?

Yasal olarak bankalar, kredi kartı iptal başvurularını 7 gün içerisinde tamamlaması gerekir. Başvurunun ardından banka tarafından 7 gün içerisinde kartın kapatılmaması halinde, BDDK’ye dilekçe verilebilir.

Ticari Kredi Kartı Nasıl Kapatılır?

Bireysel kredi kartları ile aynı yollar izlenerek ticari kredi kartı kapatılır. Kapatma için banka şubesine gidebilir, bankanın müşteri hizmetleri aranabilir ya da internetten kredi kartı kapatma, mobilden kredi kartı kapatma seçenekleri üzerinden kapatma talebi oluşturulur.

Hangi Bankaların Kredi Kartları Online İptal Edilebilir?

Aklınıza gelecek her bankanın kredi kartı online olarak iptal edilebilir.

- Akbank

- Vakıfbank

- Ziraat Bankası

- Garanti

- Yapı Kredi

- Türkiye İş Bankası

- TEB

- ING Bank

ATM Para Çekme ve Yatırma Limiti

ATM para çekme limiti, ATM’den bir günde çekilebilecek maksimum para miktarını ifade eder. ATM para çekme limiti bankadan bankaya değişiklik gösterir. Bu yazımızda, 2026 yılında tüm bankaların ATM’den para çekme ve yatırma limitlerini, limit artırma yöntemlerini anlatacağız.

ATM’den En Fazla Ne Kadar Para Çekilir?

ATM günlük çekim limiti bankadan bankaya değişmektedir. ATM’den para çekmek isteyen kişiler için ATM’lerden para çekme limiti günlük olarak belirlenir. ATM para çekme limiti 2026 yılında güncellenmiştir. Faaliyet gösteren bankalar ATM’denden günlük para çekme limitini 20.000 TL’ye kadar yükseltmiştir. ATM çekim limiti kartın özelliklerine ve bankaya göre değişkenlik göstermektedir. Kullanılan kartın atm nakit çekme limiti öğrenmek için yararlanılabilecek bazı yolları sizin için sıraladık:

- Bankanızın müşteri hizmetlerini aramak

- Bankanın internet sitesinde yer alan işlem limitlerini incelemek

- Şubeye başvurmak

Bankaların ATM’lerinden para çekmek için farklı yollar vardır: Kartlı para çekmek, kartsız para çekmek ve QR ile para çekmek gibi. ATM den günlük para çekme limiti, kartlı para çekme limiti, kartsız para çekme limiti ve Qr ile para çekme limiti olarak farklılık göstermektedir.

| Bankalar | Kartlı Para Çekme Limiti | Kartsız Para Çekme Limiti | Qr ile Para Çekme Limiti |

|---|---|---|---|

| Garanti ATM Para Çekme Limiti | 10.000 TL | – | 10.000 TL |

| Ziraat ATM Para Çekme Limiti | 7.500 TL | – | 7.500 TL |

| İNG ATM Para Çekme Limiti | 10.000 TL | – | 10.000 TL |

| Yapı Kredi ATM Para Çekme Limiti | 10.000 TL | – | 10.000 TL |

| İş Bankası ATM Para Çekme Limiti | 10.000 TL | – | – |

| Akbank ATM Para Çekme Limiti | 5.000 TL – 10.000 TL | 50.000 TL | – |

| Halkbank ATM Para Çekme Limiti | 7.500 TL | – | 7.500 TL |

| Denizbank ATM Para Çekme Limiti | 5.000 TL | 5.000 TL | 7.500 TL |

| Vakıfbank ATM Para Çekme Limiti | 10.000 TL | – | 5.000 TL |

| Kuveyt Türk ATM Para Çekme Limiti | 5.000 TL | – | – |

| Finansbank ATM Para Çekme Limiti | 10.000 TL | – | – |

| TEB ATM Para Çekme Limiti | 10.000 TL | – | – |

ATM’den En Fazla Ne Kadar Para Yatırılır?

ATM nakit çekim limiti olduğu gibi ATM’den para yatırma limiti de bankaların kendi politikaları çerçevesinde değişmektedir. ATM’den günlük para yatırma limiti, kartlı para yatırma limiti, kartsız para yatırma limiti ve QR ile para yatırma limiti olarak farklılık göstermektedir. 2026 yılında bankaların ATM günlük para yatırma limiti aşağıdaki tabloda verilmiştir.

| Bankalar | Kartlı Para Yatırma Limiti | Kartsız Para Yatırma Limiti | Qr ile Para Yatırma Limiti |

|---|---|---|---|

| Garanti ATM Para Yatırma Limiti | 100.000 TL | – | – |

| Ziraat ATM Para Yatırma Limiti | 50.000 TL | – | 50.000 TL |

| İNG ATM Para Yatırma Limiti | Sınırsız | 100.000 TL | 50.000 TL |

| Yapı Kredi ATM Para Yatırma Limiti | 185.000 TL | 185.000 TL | 185.000 TL |

| İş Bankası ATM Para Yatırma Limiti | 500.000 TL | 50.000 TL | – |

| Akbank ATM Para Yatırma Limiti | 50.000 TL | – | – |

| Halkbank ATM Para Yatırma Limiti | Sınırsız | – | 20.000 TL |

| Denizbank ATM Para Yatırma Limiti | – | 150.000 TL | 80.000 TL |

| Vakıfbank ATM Para Yatırma Limiti | – | 50.000 TL | – |

| Kuveyt Türk ATM Para Yatırma Limiti | 5.000 TL | – | 5.000 TL |

| Finansbank ATM Para Yatırma Limiti | 185.000 TL | 184.900 TL | – |

| TEB ATM Para Yatırma Limiti | 74.990 TL | 74.990 TL | – |

Tabloda görüldüğü üzere ATM’ye para yatırma limiti banka politikalarına ve kullanılan yönteme göre değişmektedir.

ATM’den Para Çekme Limiti Nasıl Artırılır?

Mevcut durumda enflasyonun yükselmesi dolayısı ile satın alınan mal ve hizmetlerin fiyatlarının artması ile nakit ihtiyacı da artmıştır. Bankaların atm günlük para çekme limitleri de bu doğrultuda güncellenmiştir. ATM’den para çekme limiti artmasıyla müşteriler daha yüksek tutarlarda para çekebiliyor ve işlemlerin daha hızlı şekilde yapılmasına olanak sağlanıyor. Ancak atm para çekme limiti müşteriden müşteriye değişmektedir. Günlük atm para çekme limiti arttırmanın bazı yolları vardır. Bunları sizin için sıraladık:

- Bankanın müşteri hizmetleriyle iletişime geçmek

- Doğrudan banka şubesine giderek de bu talep iletmek

- İnternet bankacılığı ve mobil uygulamaları kullanmak

ATM’den Para Yatırma Limiti Nasıl Artırılır?

ATM para yatırma limiti de ATM çekim limiti ile benzer yöntemlerle güncellenir. Aşağıda sizin için sıraladık:

- Bankanın müşteri hizmetleriyle iletişime geçmek

- Doğrudan banka şubesine giderek de bu talep iletmek

- İnternet bankacılığı ve mobil uygulamaları kullanmak

ATM’den İstenilen Miktarda Para Çekilemiyorsa Ne Yapılmalı?

ATM’lerden günlük para çekme limiti yetersiz geliyorsa banka şubelerinden birine giderek, bankanın müşteri hizmetlerini arayarak, internet bankacılığı ve mobil uygulamaları kullanarak para çekme limit artışı talebinde bulunabilirsiniz. ATM nakit çekim limiti yine de yetersiz kalıyorsa bankanın şubelerinden kendiniz parayı tahsil edebilirsiniz.

Devlete ait bankaları öğrenmek için hemen tıklayın!

Cari Açık Nedir?

Cari açık diğer adıyla cari denge bir ülkenin ithalatı ve ihracatı arasındaki farkı gösteren ekonomi terimidir. Bir ülkenin ithal ettiği mal ve hizmetlerin ihraç ettiği mal ve hizmetlerden fazla olduğunu gösterir.

Cari açık veren ülkeler arasında ABD, Hindistan, İngiltere, Fransa, Türkiye sayılabilir.

Cari Açık Nasıl Oluşur?

Cari açık ortaya çıkmasında pek çok sebep vardır: Yüksek döviz kuru, kontrolsüz ekonomik büyüme, rekabetçilik, ihracattaki düşüş, yüksek enflasyon, ülkede yaşanan durgunluklar, aşırı borçlanma, cari açığın kapatılması için heba edilen finansal akışlar gibi.

Cari Açık Ne Kadar?

T.C. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığından alınan bilgiye göre 2024 yılı Ekim ayında cari işlemler dengesi 1.880 milyon dolar fazla vermiştir. 2024 yılı Ekim ayı itibarıyla yıllıklandırılmış cari işlemler açığı ise 7,7 milyar dolar seviyesinde gerçekleşmiştir. Cari açık 2024 bilgilerine T.C. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı resmi web sitesinden ulaşabilirsiniz.

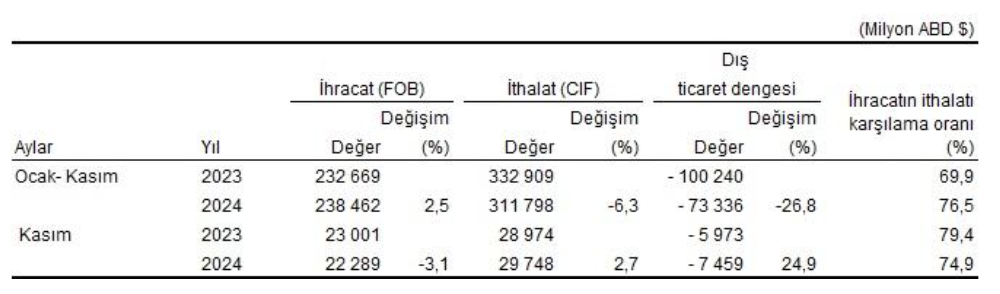

Ocak-Kasım döneminde ihracat %2,5 arttı, ithalat %6,3 azaldı.

Genel ticaret sistemine göre ihracat 2024 yılı Ocak-Kasım döneminde bir önceki yılın aynı dönemine göre %2,5 artarak 238 milyar 462 milyon dolar, ithalat %6,3 azalarak 311 milyar 798 milyon dolar olarak gerçekleşti.

Yukarıdaki veriler Türkiye İstatistik Kurumu‘ndan alınmıştır.

Cari Açık Nasıl Hesaplanır?

Cari açık, ithalatın ihracatı aştığı durumu yansıttığından bu iki değer arasındaki farkın alınmasıyla hesaplanır. Matematiksel olarak ifade edildiğinde en yalın haliyle “Cari açık = İthalat – İhracat” formülü kullanılabilir.

Cari açık ve dış ticaret açığı birbirine karıştırılmamalıdır. Cari açık ile dış ticaret açığı arasındaki fark nedir sorusunun cevabını aşağıda bulabilirsiniz.

Dış ticaret açığı, ülkenin bir yıl içerisinde yaptığı mal ve hizmet ithalatının, ihracatından daha büyük olması durumudur.

Cari açık ise dış ticaret hesabına ek olarak transfer (bağış, hibe) ve yatırım gider ve gelirlerinin (Ülkenin yaptığı uluslararası yatırımlardan elde edilen kar, ve ülkede meydana gelen yabancı yatırımların kendi ülkelerine kar götürmesi) toplamının negatif olmasıdır.

Cari Açık Nedenleri Nelerdir?

Türkiye cari açık yıllara göre dalgalı seyretmektedir. Aşağıda nedenlerini sizler için sıraladık:

- Mal ve hizmet ithalatı

- Dış sermaye kaynaklı yatırım modeli

- Üretimde ithal girdilerin kullanılması

- Enerjide dışa bağımlılığın olması

- İç tasarruf yetersizliği ile dış borçlanmanın zorunlu olması

- Yüksek döviz kuru

- Yüksek enflasyon

- İhracatta düşüş

Cari Açık Artarsa Ne Olur?

Yıllık cari açık, her yılın sonunda hesaplanır. Türkiye’de Yıllara Göre Cari Açık Rakamları değişkenlik göstermektedir. Cari açık verileri genel olarak negatiftir. Cari açık yıllara göre artmakta ve azalmaktadır.

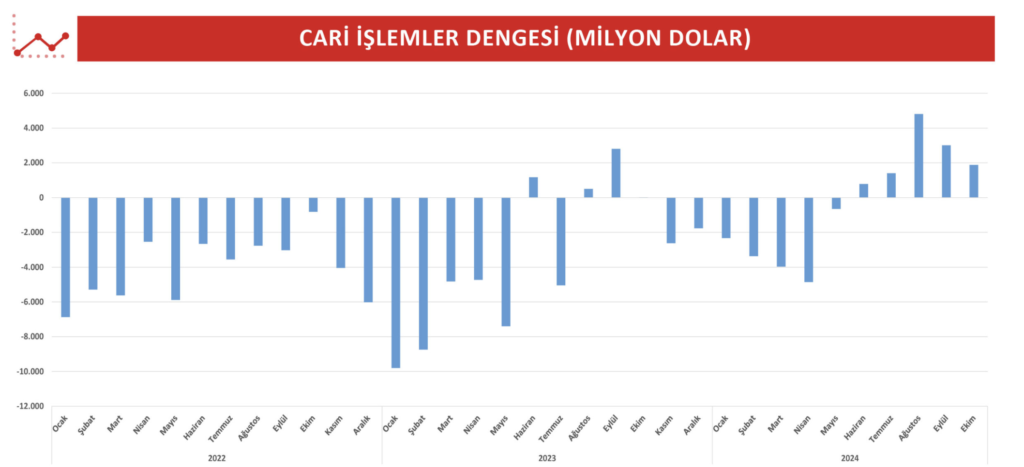

Kaynak: TCMB

Cari açık Türkiye Ocak 2022 – Ocak 2024 tarihleri arası cari açık grafiği yukarıdadır.

Cari açık artması istenen bir durum değildir. Çok fazla artması halinde negatif sonuçlar doğurabilir.

- Dış kaynaklara olan bağımlılık artar.

- Ulusal para biriminin diğer para birimleri karşısında değeri düşer.

- Ülkenin iç borçlanma maliyetleri artar.

- Ekonomik büyümeyi negatif yönde etkilenir.

- Dışa bağımlılık ve finansman zorlukları, ülke içi yatırım ve üretimi sınırlar.

- İthalatın olması yerel üreticileri zor duruma sokar.

- Rekabet edemeyen yerel işletmeler faaliyetlerine son verir.

- Finansal piyasalarda belirsizliklere zemin hazırlayabilir.

- Yatırımcı güveni azalır ve buna bağlı olarak döviz kurları, hisse senetleri, faiz oranları gibi finansal araçlarda dalgalanmalar görülebilir.

Cari Açık Nasıl Kapatılıyor?

Türkiye, cari açık kapatmak için bazı ekonomi politikalarını değiştirmeli.

- Pazar ve ürün çeşitliliğini arttırarak ihracatın yükselmesi

- Kalite-fiyat dengesinin sağlanarak yüksek rekabet gücü elde edilmesi

- İhraç ürünlerinin katma değer derecelerinin arttırılması

- Enerji ithalatı ve enerjide dışa bağımlılığın azaltılması

- İç tasarruf yapılması

- Dengeli döviz kuru politikaları

- İthal girdilerin yerine yerli girdilerin üretiminin teşvik edilmesi ve tercih edilmesi ile cari dengelerin kontrol edilmesi ve kapatılması sağlanır.

Yasal Takip Nedir?

Yasal takip, bankalar tarafından borcunu ödemeyen müşterilere karşı yürütülen hukuki süreçtir. Yasal

takip süresi 90 gündür. Yasal takip süresi olan 90 gün içinde bankalar, borçlu müşteriye çeşitli

kanallarla (e-mail, mesaj, telefon ile arama) bildirim yollar.

Banka Yakın İzleme Süreci Nedir?

Banka yakın izleme süreci, kredi ve ya kredi kartı borcunu geciktiren veya aksatan müşterileri takibe

aldığı daha sık ikaz ettiği hukuki bir süreçtir. Bankalar, borçluya çeşitli iletişim kanallarıyla borcunu

ödemesi için bildirim yollar.

Yasal Takip Süreci Nedir?

Yasal takip süreci, kredi veya kredi kartı borcunun yükümlü olunan sürede ödenmemesi sonucu

bankaların başlattığı hukuki takip sürecidir. Borçlu müşteri birbirini takip eden 2 ay yani 60 gün

boyunca borcunu ödemezse banka tarafından 1 aylık ek süre verilir. Bu sürede de herhangi bir ödeme

yapılmazsa banka ihtarname çekerek 7 gün içinde borcun ödenmesini ister. Borçluya tanınan ek

sürede de borç ödenmemesi durumunda yasal takip başlar.

Yasal Takipten Nasıl Kurtulurum?

Yasal takipten kurtulmak için borcunuzun asgari ödeme tutarını veya tamamını ödemeniz

gerekmektedir. Banka ile iletişime geçerek borcunuzun yapılandırılmasını veya taksitlendirilmesini

talep edebilirsiniz. Yasal takip kaldırma, borcunuzu ödemeniz halinde olur. Bankalar müşterilerine

özel seçenekler sunmaktadır.

Yasal Takip Süreci Kaç Gün?

BDDK yasal takip süresi 90 gündür. Kredi kartı borcunuzun 90 gün içinde ödenmemesi halinde yasal

takibe alınırsınız. Ana borcunuza ek olarak gecikme faiziyle birlikte bankalar borcunu tahsil etmek için

yasal takip başlatır. Bankalar, yasal takibe alınan borçluya banka yasal takip mesajı gönderir.

Banka yasal takip mesajı içerisinde müşterinin bankaya olan borcundan dolayı yasal takibe alındığını

ve banka ile iletişime geçmesi gerektiği bildirilir.

Yasal Takibe Düşen Borç Nasıl Ödenir?

Yasal takibe düşen borcu ödemek için bankanız ile iletişime geçerek taksitlendirme ya da borç

yapılandırma talebinde bulunabilirsiniz. Tüm borç miktarının ödenmesi ile de ödeme yapabilirsiniz.

Ancak bunun için ilgili banka ile iletişime geçmek gerekir.

Yasal Takip Aktarım Servisi Nedir?

Yasal takip aktarım servisi, bankalar tarafından kullanılan borcunu ödeyemeyen müşterilerin takibe

alınmasını sağlayan servistir. Bireyin istenen sürede borcunu ödememesi halinde yasal takip başlar.

Banka İhtarnamesi Nedir?

Bankalar tarafından borcunu ödeyemeyen müşterilere gönderilen borcun ödenmesini isteyen hukuki

yazıdır. Müşterinin borcunu ödememesi halinde kurum tarafından uygulanacak olan hukuki

yaptırımlar ve cezai şartlar yer alır.

Kredi Kartı ile Altın Alma

Kredi Kartı ile Altın Alınır Mı?

Kredi kartından altın alınır mı sorusunun detaylı cevabını yazımızda bulabilirsiniz. Kredi kartları harcama ve ödeme işlemlerinde sıklıkla tercih edilmektedir. Hemen hemen her alanda kredi kartı kullanılmaktadır. Kredi kartıyla kuyumculardan ve ya online olarak altın satan internet sitelerinden altın almak mümkündür.

Kredi Kartı ile Altın Nasıl Alınır?

Kredi kartı ile altın alma son derece pratik ve hızlı bir yöntemdir. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), “Kredi Kartı Taksit Sınırları ve Yasakları” mevzuatına uygun olarak kredi kartı limitiniz dahilinde altın alabilirsiniz.

Kredi Kartı ile Altın Alırken Komisyon Alınır Mı?

Bankalar, kredi kartı ile altın alımında komisyon almaktadır. Komisyon ücretleri bankalara göre değişkenlik gösterir. Kredi kartı ile altın alırken komisyon hesaplaması alınan altının tutarı ve bankanın belirlediği komisyon oranına göre belirlenir.

Kredi Kartı ile Altın Almak Ne Kadar Karlı?

Kredi kartıyla altın alma çeşitli avantajlara sahiptir. Kredi kartı altın alma esnasında nakit taşımadan hızlı ve güvenli olarak altın alabilir ve 3 aya kadar taksitle ödeyebilirsiniz. Basılı ve külçe altın alımlarında taksit yapılmamaktadır.

Kredi Kartı ile Altın Alırken Nelere Dikkat Edilmeli?

Altında kredi kartı komisyonu dikkat etmeniz gereken önemli bir noktadır. Bankadan bankaya değişen komisyon ücretlerini bankanızdan kolaylıkla öğrenebilirsiniz.

Kredi Kartı ile Altın Almak Yerine Nakit Olarak Altın Almak Daha Mı İyi?

Kredi kartına taksitle altın alma imkanı olduğu için belli komisyon ücreti karşılığında kişisel finans durumunuza göre kredi kartı ile altın almak kimi zaman mantıklı olmaktadır.

Kredi Kartı ile Hangi Tür Altınlar Alınabilir?

Kredi kartı ile altın alma için herhangi bir kısıt yoktur. Basılı, külçe ve ya ziynet altın alışverişlerinizi kredi kartı ile yapabilirisiniz. Ancak şunu bilmenizi isteriz ki basılı ve külçe altın alımlarında taksit imkanı yoktur. Kuyumculuk ürünlerinde ise 3 aya kadar taksit imkanı vardır.

Kredi Kartı ile Alınan Altınlar Nasıl Saklanır?

Kredi kartı ile sadece fiziki altın alımı yapılmaktadır. Size göre güvenli olan bir yöntemle altınlarınızı saklayabilirsiniz. Bankadan kasa kiralamak da seçenekler arasındadır.

Ticari Kredi Kartı ile Altın Alınır Mı?

Ticari kredi kartları işletmelerin giderlerini karşılamak için kullanılan işletmeye özel kredi kartlarıdır. Bu konuyla ilgili bankalar müşterilerine farklı imkanlar sunmaktadır. Bankanın koşulları ve prosedürleri gereğince değişkenlik gösteren bir durum olduğu için bankanızla görüşmeniz daha faydalı olacaktır.

Kredi Kartı ile Çeyrek Altın Alınır Mı?

Kredi kartı ile çeyrek altın dahil tüm basılı altınları (yarım altın, tam altın vb.) satın alabilirsiniz.

Kredi Kartı ile Gram Altın Alınır Mı?

Evet, gram altın dahil tüm basılı ve külçe altınlar kredi kartı ile alınır.

Kredi Kartı ile Altın Almak Yasak mı?

Kredi kartı ile altın alma için herhangi bir yasal kısıtlama yoktur.

Kredi Kartı ile Alınan Altınlar Satılırken Ne Kadar Vergi Ödenir?

Bankadan ve ya kuyumcudan kredi kartı ile sadece fiziki altın alınmaktadır. Fiziki altınlar satılırken herhangi bir vergi yoktur.

Kredi Kartı ile Altın Almak Yasal Mı?

Evet, kredi kartı ile altın almak yasaldır.

Kredi Kartı ile Altın Alırken Hangi Bankaları Tercih Edebilirim?

Kredi kartı ile altın alırken komisyon ücreti düşük olan bankaları tercih etmeniz altın maliyetini düşürür. Bankalarla iletişime geçerek komisyon ücretlerini öğrenebilir ve size en uygun bankayı tercih edebilirisiniz.

Kredi Kartı ile Altın Almak Mantıklı mı?

Kredi kartı ile altın almak sizin finansal durumunuza göre mantıklı bir seçenek olmaktadır.

Kredi Kartı ile Altın Alımının Avantajları Neler?

Kredi kartıyla altın alma çeşitli avantajlara sahiptir. Nakit taşımadan hızlı ve güvenli olarak altın alabilir ve 3 aya kadar taksitle ödeyebilirsiniz. Basılı ve külçe altın alımlarında taksit yapılmamaktadır. Kuyumculuk ürünlerini 3 aya kadar taksitle satın alabilirisiniz.

Kredi Kartı ile Altın Alımının Dezavantajları Neler?

Komisyon ücretleri, faiz giderleri, kredi kartı limitinin dolması ve ya yetersiz olması gibi dezavantajlar vardır. Kredi kart borcunun gecikmesi durumunda borca faiz eklenerek faiz ekstra masraf oluşturur ve satın alma maliyeti artar.

Kuyumcularda Kredi Kartı Geçiyor Mu?

Evet, kuyumcularda kredi kartı geçmektedir. Altın alırken kredi kartı komisyonu ödeyerek kredi kartı ile altın alabilirsiniz. Kuyumcu kredi kartı komisyonu %2-5 arasında değişmektedir.